¿Qué es un Balance

de sumas y saldos?

El balance de Sumas y Saldos es un documento

contable que muestra las sumas de todas las cuentas y el saldo de las mismas.

Si bien su origen era detectar errores aritméticos en la contabilidad (cuando

no existían los ordenadores y la contabilidad se llevaba a mano), actualmente

se usa para realizar una visión rápida de la contabilidad.

Cuando

la empresa realiza apuntes contables, estos se van traspasando al mayor de cada

cuenta. El balance de sumas y saldos realiza un resumen de estos movimientos.

Ejemplo.

El movimiento de algunas cuentas contables, como consecuencia de asientos contabilizados, es el siguiente:

Realizar

el traslado al balance de sumas y saldos de esos movimientos.

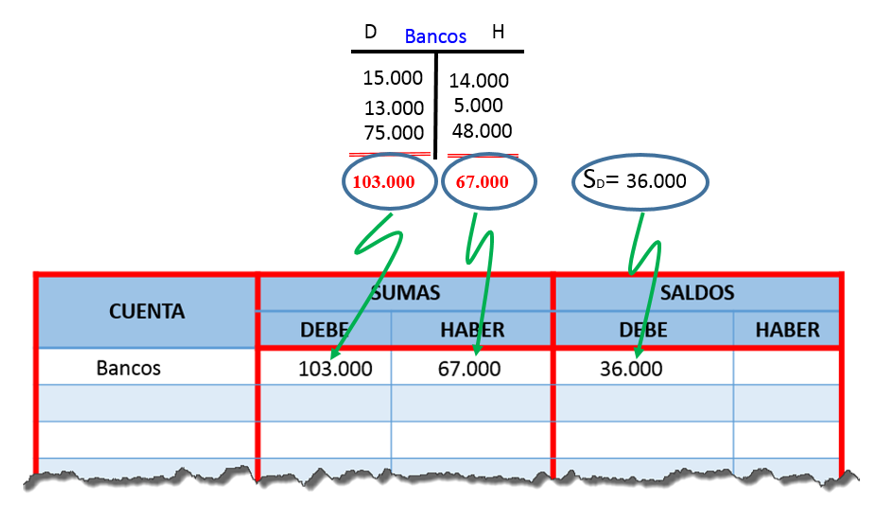

Por la

cuenta de Bancos.

Este

balance tiene dos grupos de columnas, uno de sumas , donde se traslada la suma

del debe y la suma del haber de todas las cuentas ( de todos los grupos

contables, incluidas las de ingresos y gastos), y otro de saldos, donde se pone

el saldo de la cuenta, bien en el debe o bien en el haber. No existe un formato

único del balance de sumas y saldos, sino que depende del programa informático

usado, aunque todos tienen la misma estructura.

Por la cuenta de proveedores

Una característica

importante del balance de sumas y saldos es que incluye todo tipo de cuentas, tanto cuentas de balance (grupos 1 al 5) como cuentas

de ingresos y gastos (grupo 6 y 7).

El

balance de sumas y saldos final podría tener el siguiente esquema.

La suma

de las columnas del Debe y el Haber, así como la suma del saldo del Debe y el Haber, tienen que

coincidir, pero no tienen ningún significado. Si no coincidiesen las sumas,

tendríamos un descuadre en la contabilidad de tipo aritmético (en algún asiento

no suma igual el debe que el haber, nos hemos confundido al pasar alguna cuenta

al mayor,…), pero no quiere decir que los asientos sean correctos.

Es

obligatorio realizar un balance de sumas y saldos trimestral (a 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre), según se regula

en el artículo 28 del Código de comercio.

Art. 28.

1. El

libro de Inventarios y Cuentas anuales se abrirá con el balance inicial

detallado de la empresa. Al menos

trimestralmente se transcribirán con sumas y saldos los balances de

comprobación. Se transcribirán también el inventario de cierre de ejercicio

y las cuentas anuales.

Te pude interesar esta otra entrada del blog:

Como hacer un balance de sumas y saldos con Excel a partir de un diario con tablas dinámicas

Te pude interesar esta otra entrada del blog:

Como hacer un balance de sumas y saldos con Excel a partir de un diario con tablas dinámicas

Me ayudo mucho gracias :)

ResponderEliminarespectacular la explicacion .pregunta cuentas de resultados de ganancias y pedidas como figuraria gracias

ResponderEliminar