CONTABILIZACIÓN DE

PRESTAMOS A INTERÉS CERO O INTERÉS SUBVENCIONADO

Los préstamos a interés cero o a interés inferior al legal son

generalmente concedidos a las empresas por las administraciones públicas y llevan implícito una subvención de intereses.

Para contabilizar los mismos debemos recordar que la norma de

valoración nº9 establece que las deudas

se valoran por el valor actualizado de la contraprestación, que es (en la

mayoría de los casos), el importe recibido.

Si, por ejemplo, el 1 de enero recibimos un préstamo de 1.000 €, y

devolvemos 1.000 € dentro de tres años y unos intereses anuales del 10 %, el

esquema del préstamo sería el siguiente

El asiento que realizamos es:

Código

|

Cuenta

|

Debe

|

Haber

|

572

|

Bancos, c/c (572)

|

1.000

|

|

170

|

Deudas a largo plazo (171)

|

1.000

|

El importe recibido es la cantidad que ponemos en el banco,

1.000 €, y la deuda la contabilizamos

por el valor actualizado (al tipo de interés de la operación, el 10%) de todos los pagos a los que nos hemos comprometidos,

que coincide con el importe recibido.

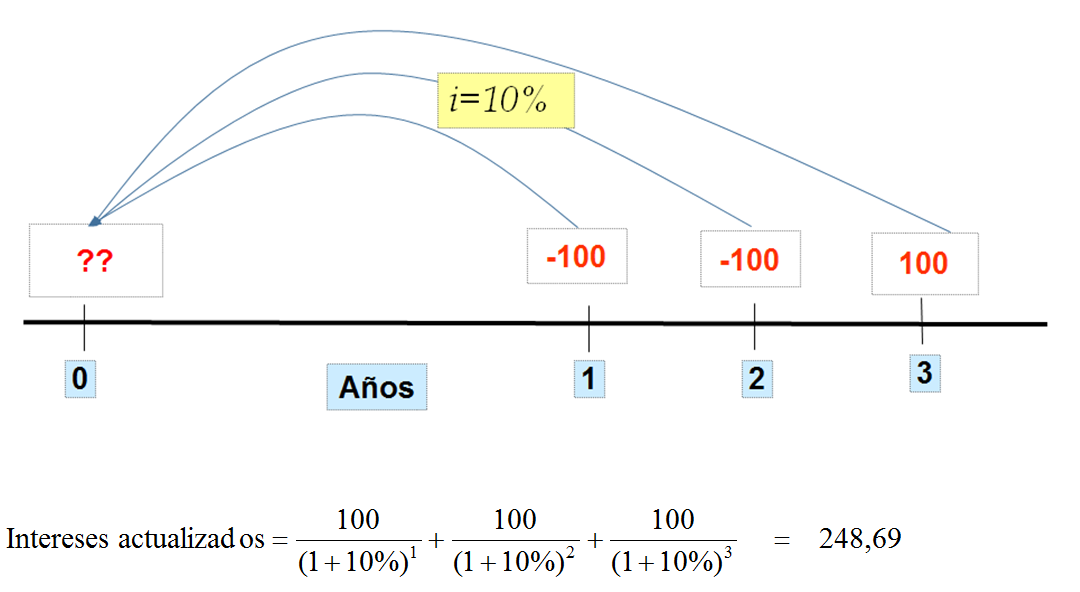

Si esta financiación la recibiésemos a un tipo de interés del 0%, la estructura de los cobros y pagos es la siguiente.

Esta operación se puede hacer, lógicamente, en EXCEL, usando la función

VA

La diferencia entre el importe recibido y el valor actualizado de la

deuda son los intereses “que nos han regalado”, los intereses subvencionados,

es decir, 1.000- 751,31 = 248,69

Esta cantidad también se puede obtener actualizando los intereses que “nos

han regalado”

En el momento de la concesión el asiento realizado será

Cuenta

|

Debe

|

Haber

|

|

572

|

Bancos c/c (572)

|

1.000

|

|

171

|

Deudas a

largo plazo (171)

|

751,31

|

|

130

|

Subvenciones

oficiales de capital (130)*

|

248,69

|

* Si no fuese aplicable el plan de PYMES sino el normal, en vez de la cuenta 130 Subvenciones oficiales de capital, se usaría la cuenta 940 Ingresos de subvenciones oficiales de capital.

A partir de este momento, al final de cada año debemos imputar los

intereses, incrementando la deuda e imputar la subvención al resultado del

ejercicio.

Para la imputación de la subvención al resultado, hay que leerse las

condiciones de la subvención, y ver que nos están subvencionando, si los

intereses del préstamo u otra cosa. Esto sólo afectará al ritmo al que

imputamos la subvención al resultado.

EJEMPLO.

Una pequeña empresa recibe, el 1 de enero del año 1, un préstamo de un organismo público por importe de 1.000 € a un tipo de interés del 0%, a devolver en un solo pago dentro de tres años.

El tipo de interés al que la empresa conseguiría un préstamo de

similares características es del 10%

Consideramos que

El gasto subvencionado son los intereses del préstamo.

El préstamo nos lo han concedido con estas características porque

hemos comprado una máquina de 1.000 € que tiene una vida útil de 5 años y

amortización lineal

|

||||||||||||||||||||

Por la concesión del préstamo, según los cálculos realizados

anteriormente

|

||||||||||||||||||||

Al cierre del año 1, por la imputación de los intereses realizaremos el siguiente asiento

|

||||||||||||||||||||

a) El gasto subvencionado son los intereses de

la deuda

|

b)

El gasto subvencionado es una máquina de 1.000

|

|||||||||||||||||||

La imputación de la subvención al haremos al mismo

ritmo que imputamos los intereses, y por el mismo importe

|

La imputación de la subvención la realizaremos en

función de la amortización de la máquina subvencionada, en cinco años de

forma lineal

|

|||||||||||||||||||

Durante el año 2, seguimos imputando los intereses y reclasificamos

de largo plazo a corto plazo la deuda

Por la

reclasificación de largo a corto de la deuda

.

|

||||||||||||||||||||

La imputación de la subvención se realiza por el

mismo importe que hemos imputado de intereses

|

Como la amortización de la máquina a la que va

asociada la subvención se hace de forma lineal, seguimos imputando la misma

cantidad de la subvención.

|

|||||||||||||||||||

A 31 de diciembre del año 3 se produce la imputación de intereses de

ese año y la devolución de la deuda

Por la

reclasificación de largo a corto de la deuda

.

La imputación de la subvención a resultados se hace siguiendo el

mismo criterio que hasta ahora, diferenciando si el gasto subvencionado son

los intereses o la amortización

|

||||||||||||||||||||

La imputación de la subvención se realiza por el

mismo importe que hemos imputado de intereses

En este momento, el importe de la cuenta Subvenciones

oficiales de capital (130) es de cero

|

La imputación de la subvención al resultado se sigue

haciendo en proporción a la amortización de la máquina.

Al cierre del año 3, la subvención tiene en el

balance un saldo de 99,48 (248,69-49.74-49.74-49,74) y se imputará a

resultados al cierre del año 4 y año 5, como hasta ahora.

|

|||||||||||||||||||

está buscando un préstamo comercial para refinanciar sus necesidades, entonces la oferta de préstamo pedro será buena para usted porque es genuina y puede funcionar con una tasa asequible y términos y condiciones de préstamo simples, también para cualquier tipo de préstamo que desee solicitar por correo electrónico pedroloanss@gmail.com

ResponderEliminar